第一步,将代码复制到本地

点击进入代码仓库 (二选一):

- Gitee:https://gitee.com/garnet/new-tea-quant (如果您是中国网络,建议使用这个仓库)

- Github: https://github.com/garnet1985/new-tea-quant

将代码复制到本地(两个仓库是类似方法,这里之后全部使用gitee做例子)

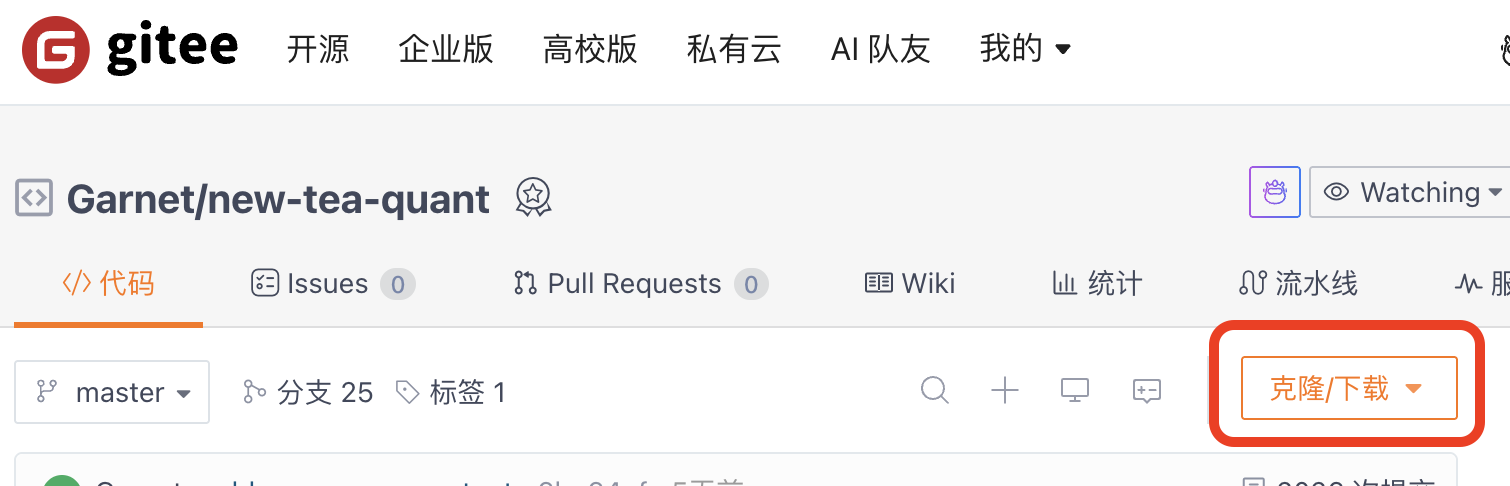

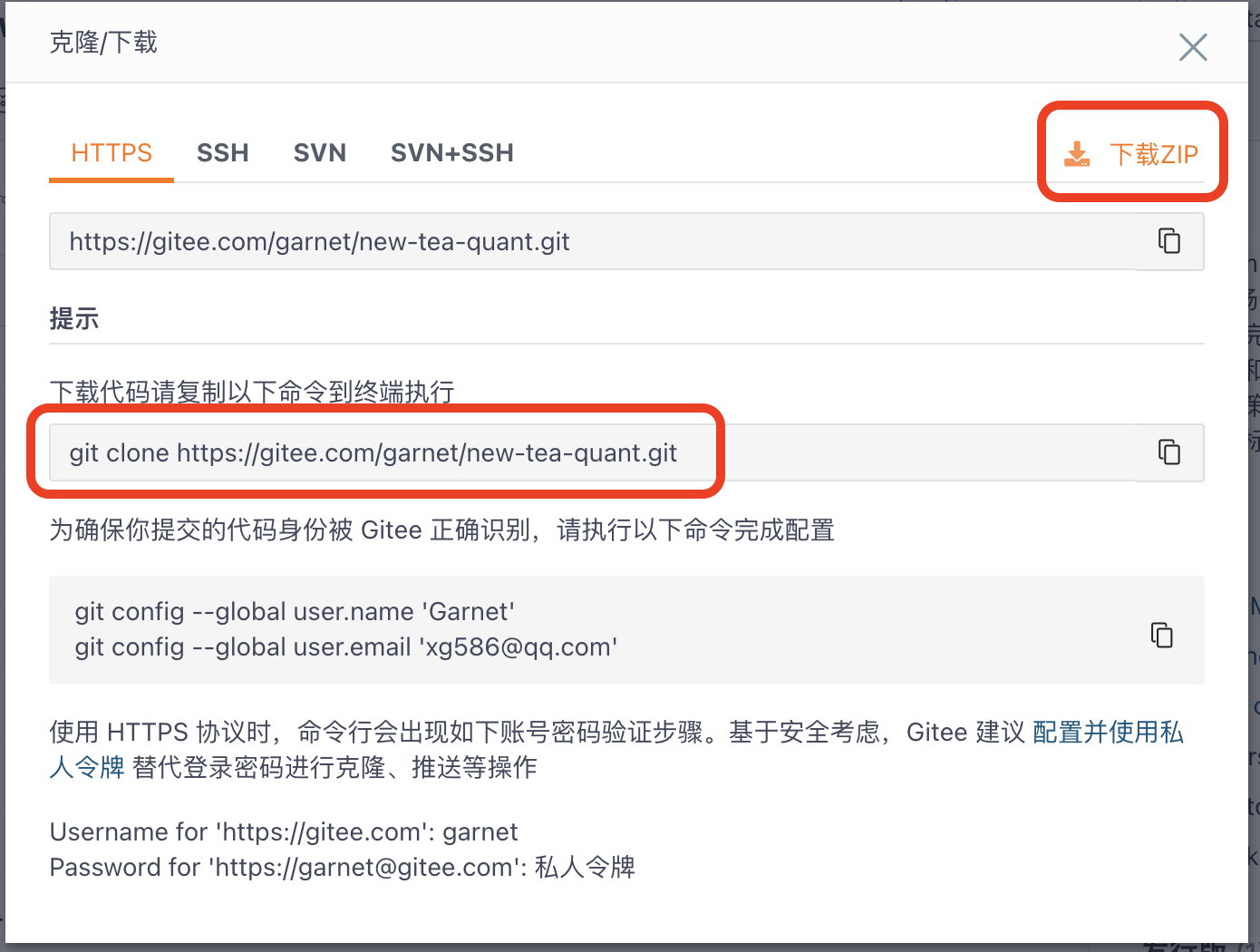

点击 “克隆/下载”

在弹出的窗口里选择下载zip文件到您的电脑后解压缩或者使用您的本地的命令行工具运行git clone命令

恭喜您完成了第一步,代码已经成功复制到了您的本地。

第二步,启动UI

1. 用命令行运行启动器

在解压完成后,在命令行工具里进入您上一步下载的工程根目录中:

cd <工程根目录的绝对路径>然后输入以下命令运行:

python launcher.py如果您的python还是指向老板本,也可以使用

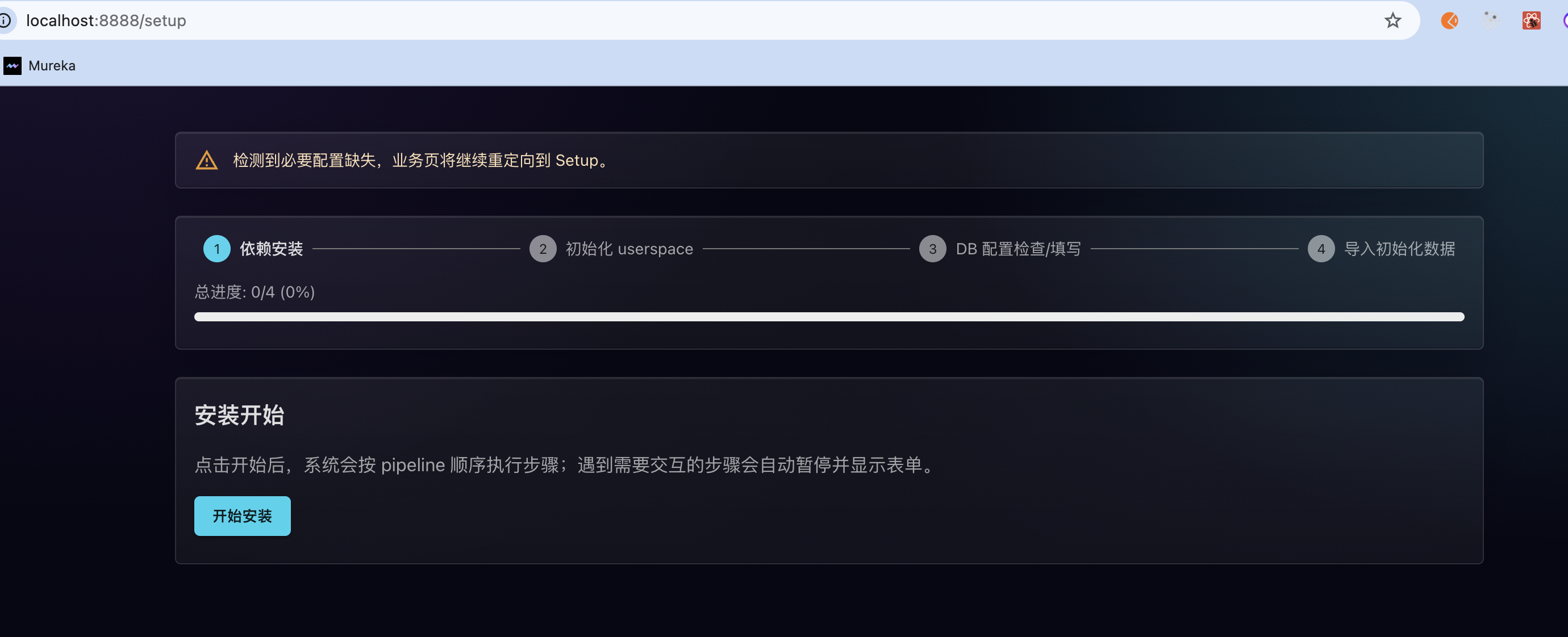

python3 launcher.py第三步,按照UI引导完成安装

UI安装大概分4步

第一步:自动安装依赖 - 这一步您不需要做什么,点击“开始安装”就可以自动安装依赖了

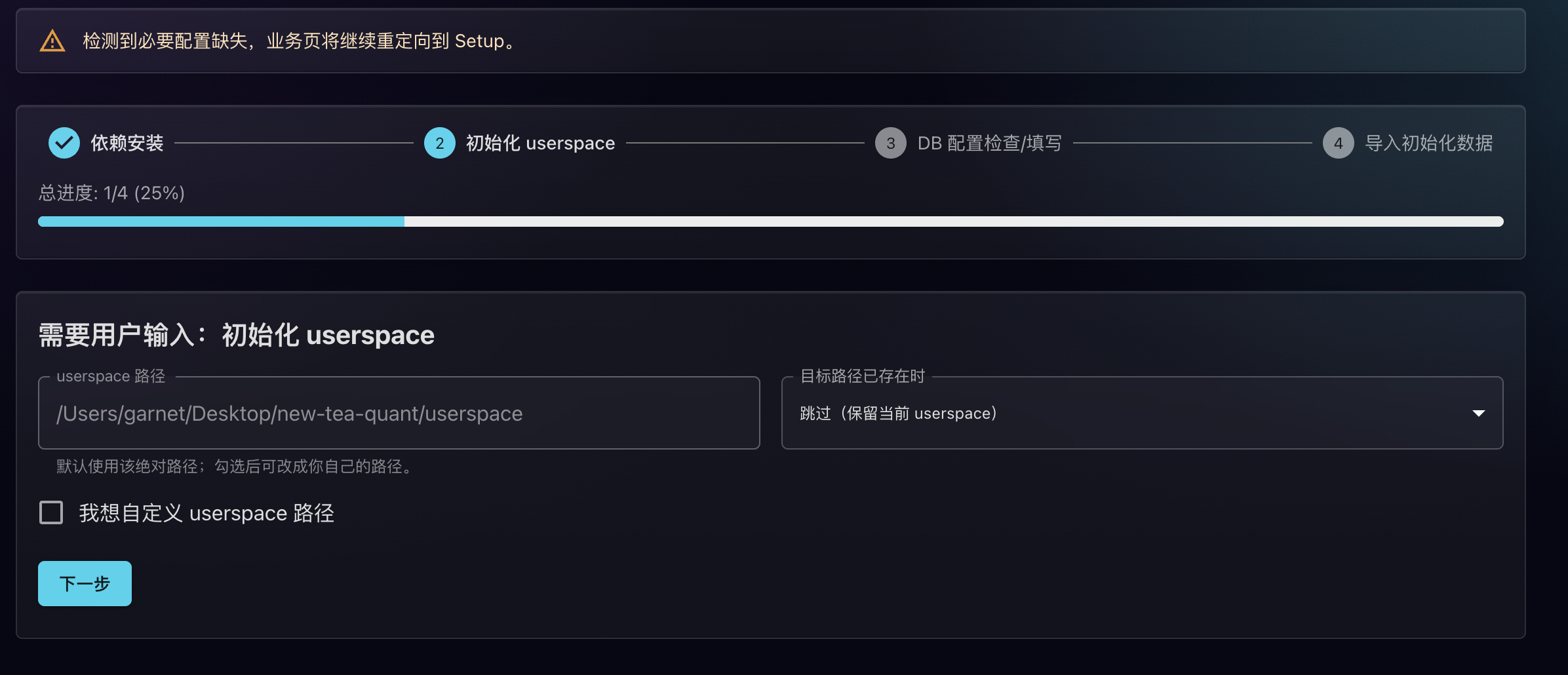

第二步:建立userspace用户空间

- 新版本不再自带用户空间,改为安装时自动创建

- 您可以使用默认位置(app根目录下)

- 也可以勾选自定义来更改路径

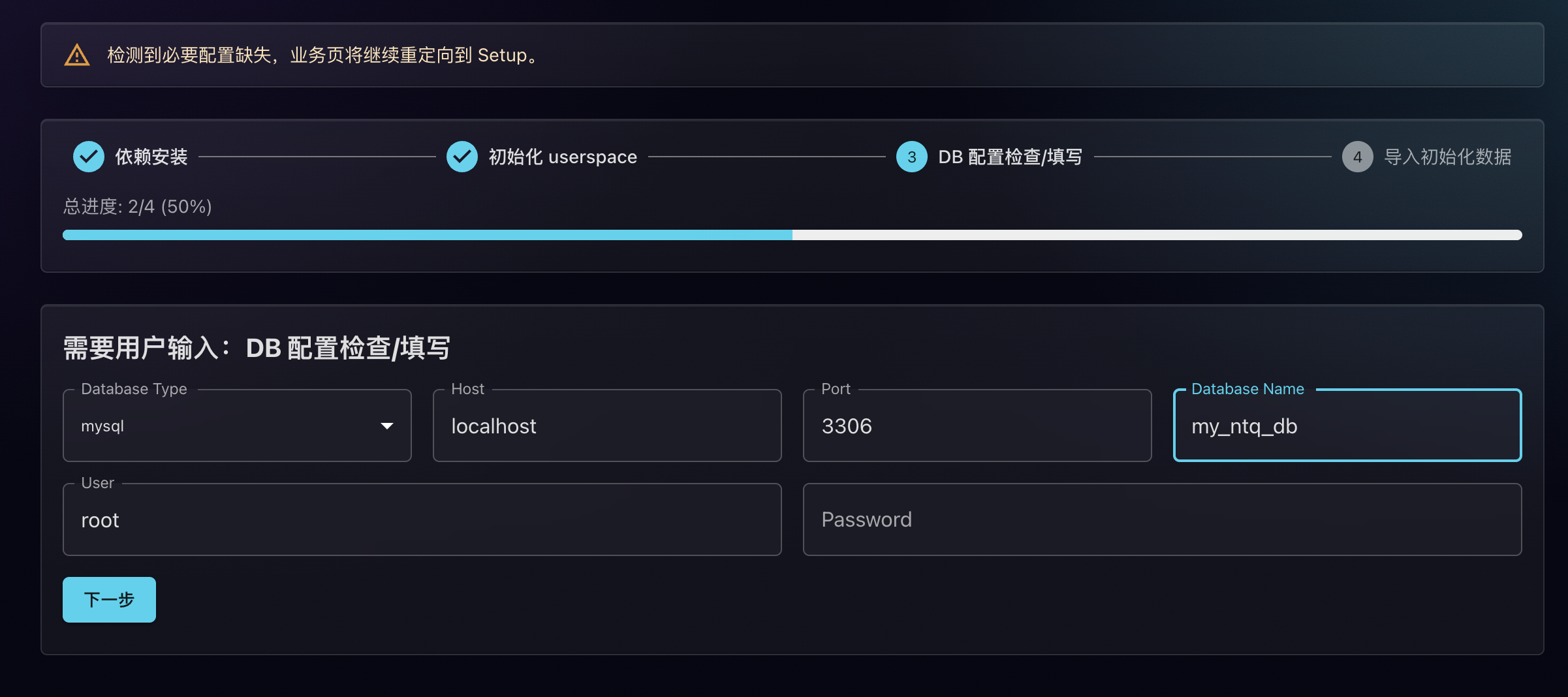

第三步:创建数据库

- 首先您需要保证您的数据库是开启运行状态

- 选择您的数据库种类(mysql 或者 pgsql)

- 输入数据库连接的用户名和密码

- 输入一个数据库名(安装程序后续会自动为您创建这个数据库)

注意:安装程序会清空数据库再写入数据,请确保您的数据库是可用的,否则可能导致数据丢失(如果数据库已经存在,安装程序会自动提示)

数据导入会自动完成,这一步可能略微耗需要等待一会儿

注意:框架默认自带一个最小演示数据集合,如果您想获得更多数据,可以在本网站注册会员后下载更多(3年的全表)数据或者接入自己的数据源(时间线由您自己掌控)

如果您已经注册会员,那么在您的个人页面会有下载数据和策略的超链接。请按照个人页面的说明将下载的数据和策略放入项目中的正确位置然后再进行下一步安装。如果您有自己的数据源(比如Tushare之类的,或者想使用免费的接口如Akshare,请忽略此步,直接运行下方命令,安装完成后需要自己接入数据源然后拉取数据才能运行回测)

请注意演示数据仅供快速安装和学习使用,请勿商用。

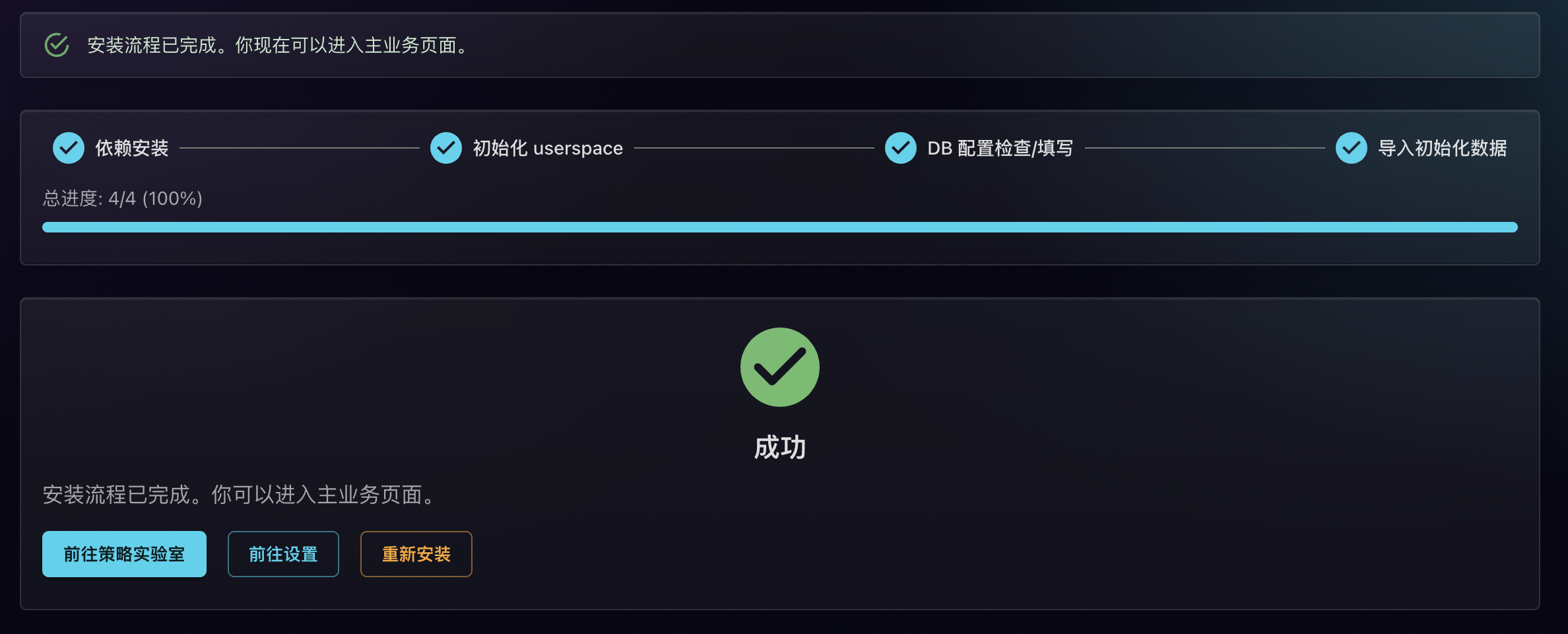

第四步:完成安装并进入主界面

显示安装成功后可以点击“前往策略实验室”进入主界面。如果您需要更换数据库或者重新安装app,可以在设置里重新启动安装程序。

UI与命令行的双支持

这里已经不是安装步骤了

只是想说明一下,除了通过UI,命令行依然可以直接运行回测:

使用您的命令行工具进入项目的根目录可以轻易地使用start-cli运行命令:

查看命令帮助:

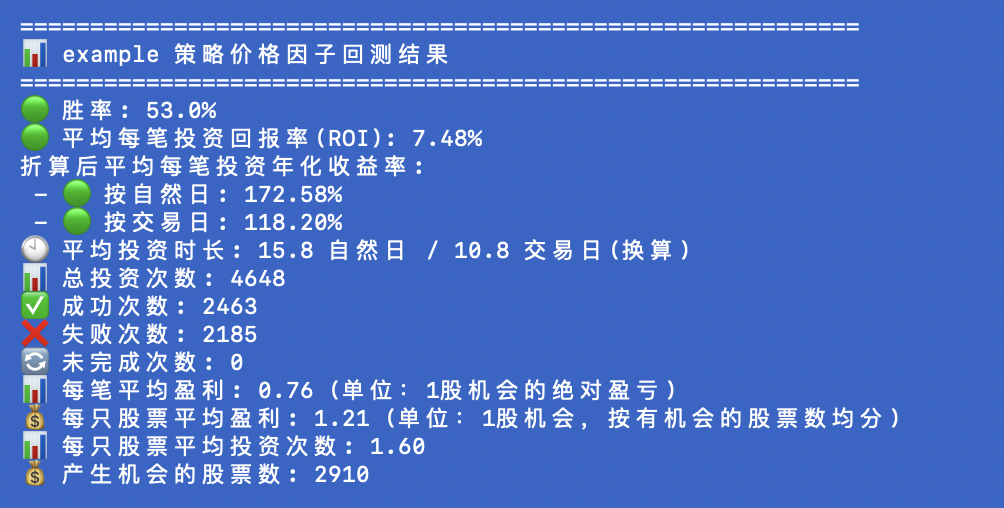

python3 start-cli.py -h 运行价格因子模拟

python3 start-cli.py -sp运行过后您可以看到类似以下结果:

运行带资金的实盘模拟

python3 start-cli.py -sa等等 ...

如果您看到了模拟结果,恭喜您已经成功安装好了这套框架,接下来就请随意试试其他功能吧。您可以点击这里查看更多功能的用例。

请注意:在example策略以及注册后自带的另外两个策略(随机和动量策略)里您都会看到价格策略回测模拟ROI(收益)都是正的,但这并不代表这些策略在实际中可以获利。如果您使用 python3 start-cli.py -sa 命令跑动量策略,您就会发现在价格模拟回测(-sp)中ROI为正但实际收益模拟(-sa)中策略却会亏损,所以,不同策略的模拟有不同的作用。价格模拟回测更偏向想法可不可行,实盘带价格因子的模拟更接近于真实的操盘模拟,您可能会发现不同的资金管理策略会导致在价格模拟中出现的正收益实际变成负的盈利。这套框架是本着严谨的态度为大家能真实做出可盈利模型而去的,请大家在使用回测模型前理解每个回测的行为的意义,并做出相应改动从而真正获利。

最后还想说,通过模拟进行的策略制定还有很多其他的因子才能让它发挥真正的能力,例如纪律和执行力。模拟的结果更多是可行性和如何利益最大化的建议和验证,真正的盈利还需要更多因素的考虑。投资有风险,需务必谨慎。